Tuần lễ từ ngày 18/08 đến 24/08/2025 được xem là giai đoạn bản lề khi thị trường toàn cầu hướng tới hội nghị Jackson Hole. Những phát biểu từ Chủ tịch Fed Jerome Powell và các lãnh đạo ngân hàng trung ương có thể định hình kỳ vọng chính sách tiền tệ cho phần còn lại của năm. Bên cạnh đó, căng thẳng địa chính trị và phát biểu từ ông Trump tiếp tục tạo động lực mới cho vàng, trong khi USD biến động theo dữ liệu kinh tế Mỹ.

TỔNG HỢP TIN TUẦN

Phát biểu của Chủ tịch Fed Powell Tại Jackson Hole – Những điểm chính

Lạm phát:

-

PCE tháng 7 tăng 2,6% y/y; core PCE tăng 2,9%.

-

Giá hàng hóa đảo chiều tăng 1,1% sau nhiều tháng giảm.

-

Nhà ở chậm lại, nhưng dịch vụ phi nhà ở vẫn cao hơn mức phù hợp với 2%.

-

Thuế quan đang đẩy giá lên, tác động sẽ tích tụ trong các tháng tới.

-

Powell coi đây chủ yếu là cú sốc một lần, nhưng thừa nhận rủi ro vòng xoáy lương–giá.

-

Cam kết: không để cú sốc giá thành lạm phát dai dẳng.

Thị trường lao động:

-

Tăng trưởng việc làm giảm mạnh: 35.000/tháng (so với 168.000/tháng năm 2024).

-

Thất nghiệp lên 4,2% nhưng vẫn thấp.

-

Lực lượng lao động tăng chậm vì nhập cư siết chặt, tham gia giảm nhẹ.

-

Thị trường “cân bằng” nhưng là sự cân bằng ở mức yếu cả cung lẫn cầu.

Tăng trưởng kinh tế:

-

GDP H1/2025 tăng 1,2% (so với 2,5% năm 2024).

-

Người tiêu dùng chi tiêu yếu hơn, tác động bởi nhập cư, thuế quan, chính sách thuế.

-

Rủi ro nghiêng về tăng trưởng yếu và việc làm xấu đi.

Triển vọng chính sách tiền tệ:

-

Chính sách hiện vẫn “hạn chế” nhưng đã gần trung lập hơn 100bps so với năm ngoái.

-

Rủi ro: lạm phát phía trên, việc làm phía dưới.

-

Fed sẽ “thận trọng”, không đi theo lộ trình định sẵn.

-

Quyết định phụ thuộc dữ liệu và triển vọng.

Khung chính sách (Revised Framework 2025):

-

Bỏ “ELB” (zero lower bound) như trọng tâm.

-

Hủy chiến lược “makeup” (cho phép lạm phát >2% để bù trước đó).

-

Thay “shortfalls” về việc làm bằng ngôn ngữ cân bằng hơn: cho phép việc làm vượt ước tính mà không gây áp lực tức thì, nhưng vẫn hành động sớm nếu có rủi ro lạm phát.

-

Giữ mục tiêu lạm phát 2% làm neo trung tâm.

Thông điệp cốt lõi: Fed quay lại mô hình “inflation targeting linh hoạt” truyền thống, bớt ràng buộc, nhấn mạnh tính cân bằng và linh hoạt để củng cố kỳ vọng lạm phát dài hạn.

Dữ liệu kinh tế Mỹ trái chiều

-

Biên bản FOMC (21/8) cho thấy Fed vẫn lo ngại lạm phát chưa hạ nhiệt rõ rệt, trong khi một số quan chức cảnh báo rủi ro tăng trưởng nếu giữ chính sách quá thắt chặt. Quan điểm chung là duy trì thận trọng, chưa cam kết thời điểm cắt giảm lãi suất.

-

Đơn xin trợ cấp thất nghiệp hàng tuần tăng lên 235 nghìn, cao hơn dự báo 226 nghìn và tuần trước 224 nghìn, cho thấy tín hiệu hạ nhiệt nhẹ trên thị trường lao động.

-

PMI sản xuất sơ bộ tháng 8 đạt 53,3 – vượt xa dự báo 49,7 và tháng trước 49,8, cho thấy sản xuất đã trở lại tăng trưởng.

-

PMI dịch vụ sơ bộ tháng 8 đạt 55,4, cũng cao hơn dự báo 54,2, nhưng thấp hơn một chút so với mức 55,7 trước đó, phản ánh dịch vụ vẫn mở rộng nhưng tốc độ chậm lại.

-

Tổng thể, dữ liệu PMI tích cực cho thấy kinh tế Mỹ còn sức chống chịu tốt, làm giảm áp lực Fed phải nới lỏng ngay. Tuy nhiên, thị trường lao động bắt đầu có dấu hiệu yếu đi, tạo dư địa cho Fed điều chỉnh nếu cần.

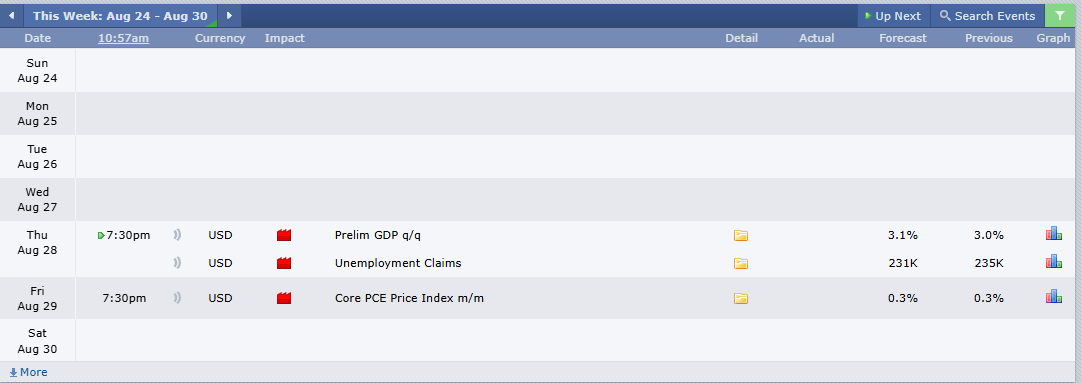

TIN TỨC QUAN TRỌNG TUẦN SAU

-

Thứ Năm, 28/8:

• GDP sơ bộ quý II (Prelim GDP q/q) dự báo tăng 3,1%, cao hơn kỳ trước 3,0%. Nếu số liệu thực tế đúng hoặc vượt kỳ vọng, sẽ củng cố quan điểm rằng kinh tế Mỹ vẫn tăng trưởng ổn định, tạo áp lực duy trì chính sách tiền tệ thắt chặt, qua đó gây áp lực giảm cho vàng.

• Đơn xin trợ cấp thất nghiệp hàng tuần dự báo 231 nghìn, thấp hơn mức trước đó 235 nghìn. Nếu số liệu ra thấp hơn dự báo, thị trường lao động được xem là còn vững, củng cố đồng USD mạnh hơn và bất lợi cho vàng. -

Thứ Sáu, 29/8:

• Chỉ số giá PCE lõi tháng 7 (Core PCE Price Index m/m) dự báo 0,3%, giữ nguyên so với kỳ trước. Đây là thước đo lạm phát ưa thích của Fed. Nếu số liệu cao hơn 0,3%, thị trường sẽ lo ngại Fed duy trì lãi suất cao lâu hơn, gây áp lực lên vàng. Ngược lại, nếu PCE hạ nhiệt, vàng có thể được hỗ trợ.

Nhận định chung

-

Tuần tới sẽ tập trung vào GDP và PCE lõi, hai dữ liệu then chốt để Fed đánh giá triển vọng kinh tế và chính sách tiền tệ.

-

Nếu GDP vượt mạnh dự báo và PCE không hạ nhiệt, đồng USD sẽ tăng, lợi suất trái phiếu Mỹ nhích cao, tạo áp lực cho vàng giảm.

-

Ngược lại, bất kỳ tín hiệu nào cho thấy tăng trưởng suy yếu hoặc lạm phát hạ nhiệt nhanh hơn dự kiến sẽ là động lực cho vàng bật tăng trở lại.

NHẬN ĐỊNH KỸ THUẬT

NHẬN ĐỊNH GIÁ VÀNG

Giá vàng khả năng cao tiếp tục form đi ngang trong biên rộng và sẽ điều chỉnh trong tuần này:

- Kịch bản 1: Giá vàng tăng luôn lên vùng $3.400/oz với đà tăng hiện tại

- Kịch bản 2: Giá vàng giảm về vùng $3.35x đầu tuần rồi tăng lại vào cuối tuần.

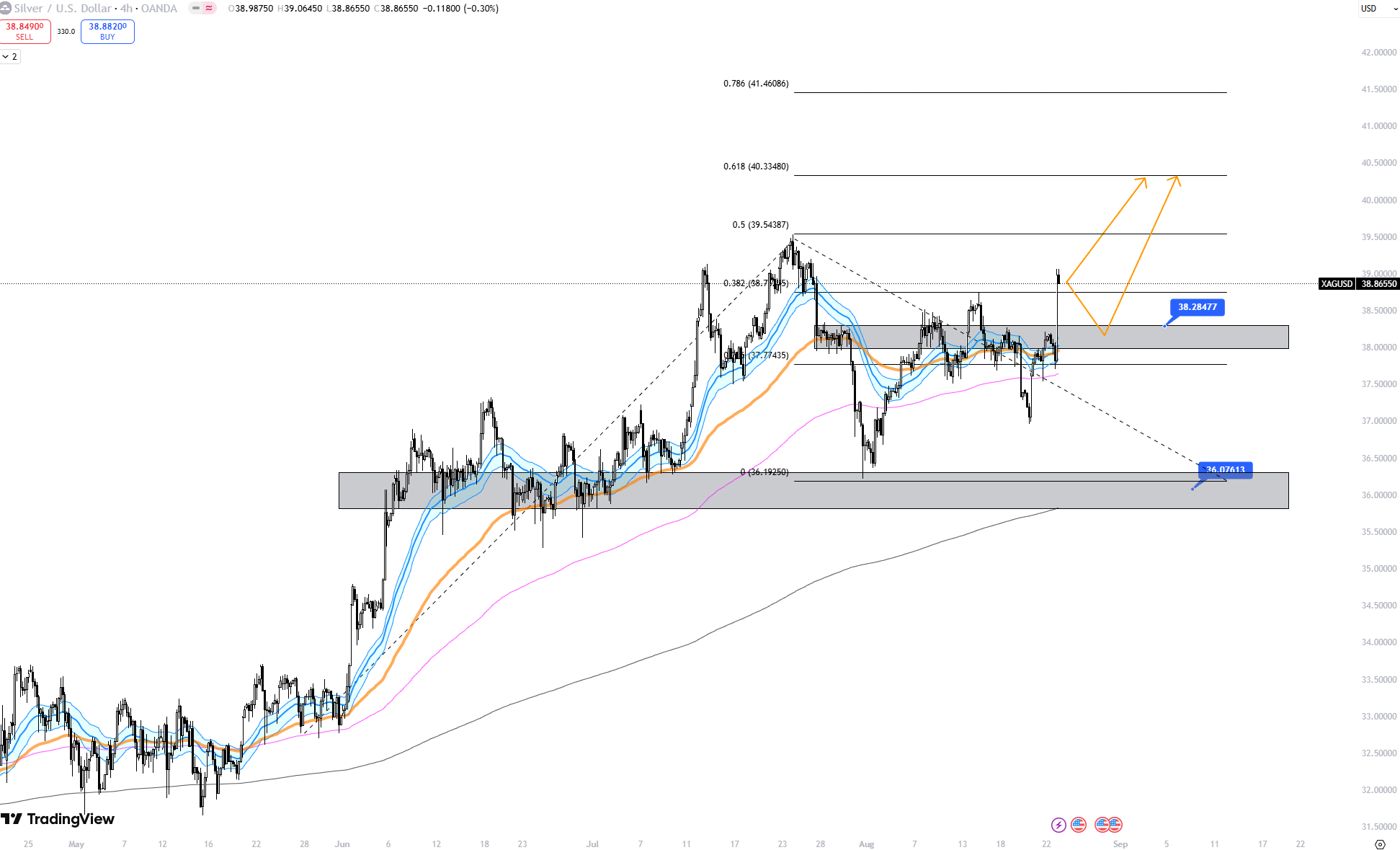

NHẬN ĐỊNH GIÁ BẠC

- Kịch bản 1: Giá bạc tăng lên hướng đến vùng $40,3x.

- Kịch bản 2: Giá bạc giảm lại về vùng $38,2x đầu tuần rồi tăng trở lại.